广东东莞:切实履行巡林责任 全面提升林长巡林履职成效

2020-01-15 15:13:08

证监会近日发布公告,第十八届发审委将于2020年1月16日召开2020年第17次发行审核委员会工作会议,审核胜蓝科技股份有限公司(以下简称“胜蓝科技”)的首发申请。胜蓝科技主要从事电子连接器及精密零组件的研发、生产和销售,主要产品应用于消费类电子、新能源汽车等领域。

2019年3月19日,胜蓝科技在证监会网站披露招股说明书,拟于深交所创业板上市,保荐机构为渤海证券股份有限公司,审计机构为致同会计师事务所。

胜蓝科技的控股股东为胜蓝投资控股有限公司,实际控制人为黄雪林。黄雪林直接持有胜蓝科技300万股股份,通过胜蓝控股间接持有该公司股份7230.43万股,合计持有公司股份7530.43万股,占本次发行前胜蓝科技总股本的67.43%。

事实上,包括黄雪林在内的黄氏家族,对胜蓝科技的持股比例高达85.89%。黄氏家族的另外三名成员黄福林、蒋丹丹、潘浩分别持股胜蓝科技16.02%、0.36%、1.27%。其中,黄雪林和黄福林为兄弟关系,蒋丹丹为黄福林的配偶,潘浩为黄雪林和黄福林的表弟。

2016年、2017年、2018年和2019年上半年,胜蓝科技分别实现营业收入为4.21亿元、4.60亿元、6.45亿元和3.01亿元;实现净利润分别为3434.59万元、4702.62万元、7138.85万元和3017.68万元;扣除非经常性损益后的归属于母公司普通股股东净利润分别为4038.87万元、4288.55万元、6628.41万元和2985.64万元。

2019年上半年,胜蓝科技经营活动产生的现金流量净额为净流出状态。报告期内,胜蓝科技经营活动产生的现金流量净额分别为3674.87万元、3482.83万元、8384.30万元和-143.99万元。

报告期各期,胜蓝科技销售商品、提供劳务收到的现金均略低于同期营业收入,分别为3.79亿元、4.52亿元、6.07亿元和2.68亿元。

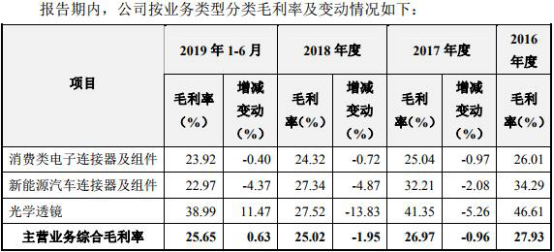

报告期内,胜蓝科技主营业务综合毛利率分别为27.93%、26.97%、25.02%和25.65%,2016年-2018年呈小幅下降趋势。

其中,按胜蓝科技产品业务类型来看,报告期内,消费类电子连接器及组件毛利率分别为26.01%、25.04%、24.32%、23.92%;新能源汽车连接器及组件毛利率分别为34.29%、32.21%、27.34%、22.97%;光学透镜毛利率分别为46.61%、41.35%、27.52%、38.99%。

报告期各期末,胜蓝科技应收账款账面价值分别为1.77亿元、1.87亿元、2.42亿元和2.34亿元,呈增长趋势,占流动资产的比例分别为53.05%、48.93%、50.12%和52.19%,占比较高。

报告期各期末,胜蓝科技应收账款账面余额分别为1.91亿元、2.02亿元、2.60亿元和2.55亿元。2016年至2018年,胜蓝科技应收账款账面余额占同期营业收入的比例分别为45.45%、43.89%、40.28%。

报告期各期末,胜蓝科技逾期应收账款分别为999.02万元、1009.61万元、1192.91万元和1170.61万元,分别占当期应收账款的5.22%、5.00%、4.59%和4.59%。

中国经济网记者了解到,报告期内,胜蓝科技对山东恒宇新能源有限公司(以下简称“山东恒宇”)、深圳市金华联电子有限公司、东莞市佳乐电子有限公司等公司发生买卖合同纠纷,胜蓝科技将其分别告上法庭,追讨欠款。

其中,山东恒宇对胜蓝科技的欠款金额最高,达491.54万元,且报告期各期,胜蓝科技均对山东恒宇的491.54万元欠款进行全额计提坏账准备,并向法院申请强制执行。深圳市金华联电子有限公司、东莞市佳乐电子有限公司对胜蓝科技的欠款金额分别为4万元、33.13万元。

报告期内,胜蓝科技还涉及一起专利诉讼纠纷。

2016年11月,新三板公司瑞捷光电以胜蓝科技、邱日旺、杜玉双、何磊、罗正萍侵害技术秘密纠纷为由向广州知识产权法院提起诉讼。瑞捷光电自2013年3月至2014年5月独立研发一种新的光学透镜生产技术,该“光学透镜生产技术”为瑞捷光电带来了巨大的收益。邱日旺、杜玉双、何磊、罗正萍4人原为瑞捷光电员工,后离职加入胜蓝科技,涉嫌侵犯瑞捷光电的商业秘密。

而这宗诉讼进展不到两个月,双方即和解。2016年12月7日,胜蓝科技与瑞捷光电签订了《商业秘密纠纷和解协议》,约定就双方商业秘密纠纷事宜全面和解,胜蓝科技向瑞捷光电一次性支付和解款70万元;瑞捷光电同意将光学透镜商业秘密技术许可胜蓝科技使用,使用期限为4年,自2016年1月1日起算,胜蓝科技向瑞捷光电支付300万元许可费;胜蓝科技将另两项专利无偿转让给瑞捷光电,在瑞捷光电成为专利的权利人后将上述两项专利永久、免费授权胜蓝科技使用。

上述专利用于胜蓝科技的折射式光学透镜产品。报告期内,胜蓝科技的折射式光学透镜产品产生的销售收入分别为1654.63万元、1082.52万元、1195.71万元、289.98万元,占当期总销售收入的3.93%、2.35%、1.85%、0.96%。

此外,报告期内,胜蓝科技及其控股子公司存在4项行政处罚。

2016年8月25日,东莞市国家税务局长安税务分局作出《税务行政处罚决定书(简易)》(长安国税简罚【2016】725号),认定东莞富智达丢失增值税专用发票,处以罚款40元;2017年9月22日,东莞市国家税务局长安税务分局作出《税务行政处罚决定书(简易)》(长安国税简罚【2017】1022号),认定公司未按照规定期限办理纳税申报和报送纳税资料,处以罚款50元;2017年10月16日,东莞市国家税务局长安税务分局作出《税务行政处罚决定书(简易)》(长安国税简罚【2017】1090号),认定公司未按照规定期限办理纳税申报和报送纳税材料,处以罚款100元;2018年8月8日,国家税务总局东莞市税务局作出《税务行政处罚决定书》(东税罚【2018】758号),认定公司未按照规定设置和保管账簿或保管记账凭证和有关资料,处以罚款1900元。

对上述问题,中国经济网记者发送邮件至胜蓝科技董秘办,截至发稿未收到回复。

拟募集资金3.22亿元

胜蓝科技前身为东莞市胜蓝电子有限公司,成立于2007年12月14日。2016年6月6日,有限公司召开股东会并作出决议,同意以有限公司的股东作为共同发起人,公司整体变更为股份有限公司。

胜蓝科技主要从事电子连接器及精密零组件的研发、生产和销售,主要产品已广泛应用于消费类电子、新能源汽车等领域。

据金陵晚报报道,2016年8月底,市场传出消息,胜蓝科技已于近日正式申请新三板挂牌。不过,胜蓝科技只是往市场投了一颗石头,然后就无声无息,直至这次转投创业板。

2019年3月19日,胜蓝科技在证监会网站披露招股说明书,拟于深交所创业板上市,保荐机构为渤海证券股份有限公司,审计机构为致同会计师事务所。

胜蓝科技本次公开发行股票数量不超过3723万股,不低于发行后总股本的25%,发行后总股本不超过14890万股。

胜蓝科技拟募集资金3.22亿元,将分别用于电子连接器建设项目、新能源汽车电池精密结构件建设项目、研发中心建设项目和补充流动资金。

胜蓝科技的控股股东为胜蓝投资控股有限公司,实际控制人为黄雪林。黄雪林直接持有胜蓝科技300万股股份,通过胜蓝控股间接持有该公司股份7230.43万股,合计持有公司股份7530.43万股,占本次发行前胜蓝科技总股本的67.43%。

黄雪林,男,1976年1月出生,中国国籍,无境外永久居留权,大专学历。1998年3月至2002年8月历任深圳市傅强电子接插件配套有限公司模具技师、工程经理等职务;2002年9月至2007年11月任富强电子厂厂长;2007年12月至2016年6月任胜蓝有限副总经理;现任胜蓝科技董事长,兼任胜蓝控股经理、富强精工董事、众帮新能源监事、芝麻电商监事。

过去三年及一期销售商品、提供劳务收到的现金不及同期营业收入

2016年、2017年、2018年和2019年上半年,胜蓝科技分别实现营业收入为4.21亿元、4.60亿元、6.45亿元和3.01亿元;分别实现净利润3434.59万元、4702.62万元、7138.85万元和3017.68万元;扣除非经常性损益后的归属于母公司普通股股东净利润分别为4038.87万元、4288.55万元、6628.41万元和2985.64万元。

2019年上半年,胜蓝科技经营活动产生的现金流量净额为净流出状态。报告期内,胜蓝科技经营活动产生的现金流量净额分别为3674.87万元、3482.83万元、8384.30万元和-143.99万元。

报告期各期,胜蓝科技销售商品、提供劳务收到的现金均略低于同期营业收入,分别为3.79亿元、4.52亿元、6.07亿元和2.68亿元。

应收账款账面价值逐年增长

报告期各期末,胜蓝科技应收账款账面价值分别为1.77亿元、1.87亿元、2.42亿元和2.34亿元,呈增长趋势,占流动资产的比例分别为53.05%、48.93%、50.12%和52.19%,占比较高。

胜蓝科技报告期内应收票据分别为663.18亿元、2886.77亿元、2893.41亿元和1301.39亿元,占流动资产的比例分别为1.99%、7.56%、5.99%、2.86%。胜蓝科技应收商业承兑汇票累计计提坏账准备金额分别为23.53万元、145.33万元、140.42万元和139.07万元。

报告期各期末,胜蓝科技应收账款账面余额分别为1.91亿元、2.02亿元、2.60亿元和2.55亿元。2016年至2018年,胜蓝科技应收账款账面余额占同期营业收入的比例分别为45.45%、43.89%、40.28%。

报告期各期末,胜蓝科技逾期应收账款分别为999.02万元、1009.61万元、1192.91万元和1170.61万元,分别占当期应收账款的5.22%、5.00%、4.59%和4.59%。

报告期各期末,胜蓝科技应收账款周转率分别为2.66次、2.34次、2.80次、1.17次。

胜蓝科技可比公司分比为立讯精密(43.700,1.87,4.47%)、意华股份(29.440,-0.88,-2.90%)、徕木股份(12.540,-0.15,-1.18%)、中航光电(39.090,-0.18,-0.46%),4家可比公司报告期内应收账款周转率分别为3.03次、2.99次、2.90次和1.41次,略高于胜蓝科技。

招股书显示,报告期各期末,胜蓝科技对应收账款计提金额分别为1434.37万元、1487.74万元、1768.11万元、1753.22万元。

报告期内发生多次买卖合同纠纷起诉追讨客户欠款

值得一提的是,报告期内,胜蓝科技于每个资产负债表日对应收账款进行减值测试,根据测试结果和既定政策计提相应坏账准备。胜蓝科技于2016年对与山东恒宇新能源有限公司(以下简称“山东恒宇”)的业务往来欠款491.54万元全额计提坏账准备。

过去三年及一期,胜蓝科技均对山东恒宇计提491.54万元。

招股书显示,胜蓝科技尚未了结的重大诉讼案件系公司与山东恒宇、广东瑞通新能源有限公司买卖合同纠纷。

2016年9月27日,胜蓝科技因与山东恒宇、广东瑞通新能源有限公司买卖合同纠纷,向东莞市第二人民法院提起诉讼。2017年6月21日,东莞市第二人民法院作出《民事判决书》((2016)粤1972民初第10840号),判决被告山东恒宇向胜蓝科技支付货款485.12万元及逾期付款利息。

该案判决生效后,胜蓝科技向东莞市第二人民法院申请强制执行。

胜蓝科技表示,截至招股说明书签署日,该案仍在执行过程中,鉴于公司为该案件原告,且已就该案件全额计提了坏账准备,该案件不会对公司持续经营构成重大不利影响,不会对本次发行上市构成实质性障碍。

事实上,山东恒宇远非唯一一家被胜蓝科技追讨欠款的公司。

据中国裁判文书网,深圳市龙华区人民法院作出的(2018)粤0309民初1747号文书显示,2016年7月至2016年11月,胜蓝科技向金华联公司供应货物总计61714元,扣除金华联公司已支付20000元后尚欠41714元未支付。2019年7月5日,深圳市龙华区人民法院发布执行裁定书((2019)粤0309执保1764号),裁定查封、冻结被申请人深圳市金华联电子有限公司价值人民币40000元的财产。

胜蓝科技还曾与东莞市佳乐电子有限公司发生买卖合同纠纷案,该案已由广东省东莞市第三人民法院作出民事判决((2016)粤1973民初8588号)。胜蓝科技、佳乐公司存在业务往来,佳乐公司向胜蓝公司采购模具,双方均确认采购的模具是种类物,双方是买卖合同关系。经核算,2015年3月26日至4月20日货款为45935元、5月6日至6月3日货款为45900元、2015年3月31日货款为370000元。2016年7月8日,胜蓝科技以佳乐公司拖欠货款为由起诉至法院。2016年7月26日,佳乐公司以胜蓝科技逾期交货提起反诉。法院对于佳乐公司尚欠货款金额331335元予以认定,限佳乐公司在判决发生法律效力之日起七日内向胜蓝科技支付货款33.13万元。

存货账面价值报告期内连涨

报告期各期末,胜蓝科技存货账面价值分别为4777.53万元、5447.45万元、6738.84万元和7276.56万元,占流动资产的比例分别为14.33%、14.26%、13.95%和15.98%,2016-2018各年末存货占营业收入比例为11.36%、11.85%和10.44%。该公司于报告期末按照存货成本高于其可变现净值的差额计提存货跌价准备。

报告期各期末,胜蓝科技存货中原材料金额为769.15万元、1053.64万元、1301.37万元和1476.42万元,占存货比例分别为16.10%、19.34%、19.31%和20.29%;产品账面价值分别为1485.92万元、1544.00万元、1875.22万元和1983.49万元,占存货比例分别为31.10%、28.34%、27.83%和27.26%;库存商品账面价值分别为1992.72万元、2309.70万元、2910.88万元和2702.61万元,占存货比例分别为41.71%、42.40%、43.20%和37.14%;发出商品账面价值分别为400.05万元、446.60万元、542.46万元和889.22万元,占存货比例分别为8.37%、8.20%、8.05%和12.22%;委托加工物资账面价值分别为129.69万元、93.51万元、108.91万元和224.82万元,占存货账面价值比例分别为2.71%、1.72%、1.62%和3.09%。

报告期各期末,胜蓝科技存货周转率分别为7.24次、6.36次、7.66次和3.05次。

胜蓝科技同时表示,“尽管公司已采取相对有效的存货管理措施,尽可能合理安排库存水平,但若未来电子连接器及精密零组件产品市场需求及原材料采价格持续下降,导致存货期末出现大额跌价迹象,将对公司经营业绩造成不利影响。”

报告期各期末,胜蓝科技存货跌价准备金额分别为135.96万元、169.82万元、267.51万元和398.27万元。

主营产品新能源汽车连接器及组件单价下滑

报告期,胜蓝科技产品按大类可分为消费类电子连接器及组件、新能源汽车连接器及组件和光学透镜产品。

其中,消费类电子连接器及组件报告期内单价分别为6.87元/百个、6.81元/百个、8.05元/百个、8.78元/百个,2017年、2018年和2019年上半年单价变动率分别为-0.87%、18.21%、9.07%;新能源汽车连接器及组件单价分别为87.74元/百个、68.56元/百个、82.64元/百个、71.76元/百个,2017年、2018年和2019年上半年单价变动率分别为-21.86%、20.54%、-13.17%;光学透镜单价分别为7.68元/百个、8.90元/百个、9.57元/百个、1.07元/百个,2017年、2018年和2019年上半年单价变动率分别为15.89%、7.53%、5.22%。

新能源汽车连接器及组件单价成为胜蓝科技报告期内唯一出现单价下滑的主营产品,其新能源汽车连接器及组件产品包括软硬连接、BMS采样线束以及其他产品。

胜蓝科技称,2017年较2016年,新能源汽车连接器及组件销售单价降低21.86%,单价下

降幅度较大,主要原因为,单价较低的其他类产品价格下降幅度较大且收入占比增加所致,2017年,其他类产品单价下降26.12%,且该类产品占新能源汽车连接器及组件销售收入的比重从2016年的21.68%提升至28.55%;受定价策略及销售产品结构变动影响,当期对BMS采样线束主要客户比亚迪(53.310,-0.13,-0.24%)采取适当降价策略,因而当期该类产品价格下降9.26%,且该类产品销售占当期新能源汽车连接器及组件收入的比重从2017年的16.21%上升至23.45%。

2018年较2017年,新能源汽车连接器及组件销售单价增长20.54%,单价上涨幅度较大,主要原因为,因单价较高的充电枪、高压连接器等其他类产品销售持续增加,导致其他类产品单价上升193.49%,且收入占新能源汽车连接器及组件收入的比重也从2017年的28.55%提升至33.70%;因BMS采样线束主要客户比亚迪需求的变化,公司当期开发部分单价较高的产品以及停止部分单价较低的产品生产,导致当期BMS采样线束单价上升118.67%。

2019年1-6月较2018年,新能源汽车连接器及组件销售单价下降13.17%,主要原因为,当期实现对长城汽车(8.800,-0.14,-1.57%)软硬连接产品销售的大幅增长,导致单价相对较低的软硬连接产品销售占新能源汽车连接器及组件收入的比重从46.41%提升至58.62%;当期单价较高的高压连接器产品销售减少,导致其他类产品当期单价下降34.52%。

毛利率走低

报告期内,胜蓝科技主营业务综合毛利率分别为27.93%、26.97%、25.02%和25.65%,2016年-2018年呈小幅下降趋势。

其中,按胜蓝科技产品业务类型来看,报告期内,消费类电子连接器及组件毛利率分别为26.01%、25.04%、24.32%、23.92%;新能源汽车连接器及组件毛利率分别为34.29%、32.21%、27.34%、22.97%;光学透镜毛利率分别为46.61%、41.35%、27.52%、38.99%。

胜蓝科技表示,主营业务毛利率主要受产品单价、单位成本和产品结构等因素的影响,2016年-2018年呈小幅下降趋势,2019年上半年略有提升,主要原因为,公司消费类电子连接器及组件产品虽受原材料等成本上涨因素的影响,但基于其稳定的客户基础和成熟的成本管控体系,其毛利率水平相对稳定;新能源汽车连接器及组件和光学透镜产品属于公司新拓展的业务领域,呈现高毛利率但波动性较大的特点;为满足部分客户的新增需求和弥补产能不足,公司将部分产品代工生产或委托加工,从而对毛利率产生一定影响。同时,为提升公司核心竞争力和维持盈利水平,公司不断加强研发投入、优化产品结构。

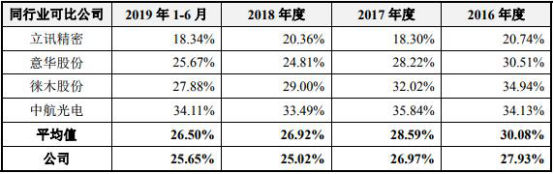

数据显示,报告期内,胜蓝科技可比公司分比为立讯精密、意华股份、徕木股份、中航光电,4家可比公司主营业务综合毛利率分别为30.08%、28.59%、26.92%和26.50%,高于胜蓝科技同期主营业务毛利率。

费用支出连续两年增长

报告期内,胜蓝科技期间费用分别为6561.89万元、6739.39万元、7619.95万元和3953.44万元,主要由销售费用、管理费用和研发费用构成,期间费用占营业收入比例分别为15.60%、14.66%、11.81%和13.13%。

报告期内,胜蓝科技研发费用分别为2119.22万元、2435.01万元、3251.79万元和1494.22万元,占同期营业收入的比重分别为5.04%、5.30%、5.04%和4.96%;销售费用分别为1293.31万元、1504.10万元、1990.10万元和1009.43万元,占营业收入的比例分别为3.07%、3.27%、3.08%和3.35%;管理费用分别为3206.62万元、2430.32万元、2633.05万元、1359.63万元,占营业收入的比例分别为7.62%、5.29%、4.08%、4.52%;财务费用分别为57.25万元、369.96万元、-254.99万元、90.16万元,占营业收入的比例分别为-0.14%、0.80%、-0.40%和0.30%。

数据显示,报告期各期末,胜蓝科技的员工总数为1140人、1241人、1442人和1658人。

报告期内涉及专利侵权诉讼

2016年11月,新三板公司瑞捷光电以胜蓝科技、邱日旺、杜玉双、何磊、罗正萍侵害技术秘密纠纷为由向广州知识产权法院提起诉讼。邱日旺、杜玉双、何磊、罗正萍4人原为瑞捷光电员工,后离职加入胜蓝科技。

瑞捷光电披露关于公司涉及诉讼的公告,称原告自2013年3月至2014年5月独立研发一种新的光学透镜生产技术,该“光学透镜生产技术”为原告带来了巨大的收益,邱日旺、罗正萍、杜玉双、何磊涉嫌侵犯前任职单位瑞捷光电的商业秘密。

这宗诉讼进展不到两个月,双方和解。

2016年12月7日,胜蓝科技与瑞捷光电签订了《商业秘密纠纷和解协议》,约定就双方商业秘密纠纷事宜全面和解,胜蓝科技向瑞捷光电一次性支付和解款70万元;瑞捷光电同意将光学透镜商业秘密技术许可胜蓝科技使用,使用期限为4年,自2016年1月1日起算,胜蓝科技向瑞捷光电支付300万元许可费;胜蓝科技将“一种光学透镜”(专利号:ZL201520189534.3)、“一种光学透镜模具”(专利号:ZL201520342780.8)两项专利无偿转让给瑞捷光电,在瑞捷光电成为专利的权利人后将上述两项专利永久、免费授权胜蓝科技使用。

上述专利用于胜蓝科技的折射式光学透镜产品。报告期内,胜蓝科技的折射式光学透镜产品产生的销售收入分别为1654.63万元、1082.52万元、1195.71万元、289.98万元,占当期总销售收入的3.93%、2.35%、1.85%、0.96%。

胜蓝科技对此表示,折射式光学透镜产品占公司营业收入比重逐渐下降,上述瑞捷光电授权专利及非专利技术对公司生产经营影响较小。

另据国际金融报,2013年8月,富士康也授予了胜蓝科技众多专利许可。

对此,胜蓝科技表示,富士康相关授权专利不属于排他性许可,约定许可方许可被许可方使用USB3.0等专利权,许可期限至USB3.0等专利权终止之日,被许可方支付给许可方10万美元的初始费用,并对每一件产品支付许可方0.015美元的专利许可费用。

胜蓝科技利用富士康授予专利产生的销售收入分别为230.51万元、213.93万元、472.63万元、417.09万元,占当期总销售收入的0.55%、0.47%、0.73%、1.39%。授权专利及非专利技术对公司生产经营影响同样较小。

3年4遭税务处罚

报告期内,胜蓝科技及其控股子公司存在4项行政处罚。

2016年8月25日,东莞市国家税务局长安税务分局作出《税务行政处罚决定书(简易)》(长安国税简罚【2016】725号),认定东莞富智达丢失增值税专用发票,处以罚款40元。

2017年9月22日,东莞市国家税务局长安税务分局作出《税务行政处罚决定书(简易)》(长安国税简罚【2017】1022号),认定公司未按照规定期限办理纳税申报和报送纳税资料,处以罚款50元。

2017年10月16日,东莞市国家税务局长安税务分局作出《税务行政处罚决定书(简易)》(长安国税简罚【2017】1090号),认定公司未按照规定期限办理纳税申报和报送纳税材料,处以罚款100元。

2018年8月8日,国家税务总局东莞市税务局作出《税务行政处罚决定书》(东税罚【2018】758号),认定公司未按照规定设置和保管账簿或保管记账凭证和有关资料,处以罚款1900元。

黄氏家族成员累计持股85.89%

招股书显示,胜蓝科技董事长黄雪林直接持有胜蓝科技300万股股份,通过胜蓝控股间接持有该公司股份7230.43万股,合计持有公司股份7530.43万股,占本次发行前胜蓝科技总股本的67.43%,为胜蓝科技实际控制人。

事实上,包括黄雪林在内的黄氏家族,持股比例远不止这个水平。

据中国经济网记者了解,黄雪林和黄福林为兄弟关系,黄福林直接持有胜蓝科技40万股股份,持股比例占0.36%。黄福林持有胜蓝控股19.84%出资额,胜蓝控股持有胜蓝科技80.77%的股权,间接持股胜蓝科技16.02%。同时,石河子市胜蓝股权投资有限合伙企业为胜蓝科技股东,为胜蓝科技员工持股平台,石河子投资持有胜蓝科技947万股,持股比例为8.48%,黄福林持有石河子投资5.28%的出资额,间接持股胜蓝科技0.45%。

也就是说,黄福林通过三种方式累计持有胜蓝科技16.83%的股权。

此外,招股书披露,蒋丹丹为黄福林的配偶,直接持有胜蓝科技40万股股份,持股比例0.36%;持有石河子投资14.99%出资额的普通合伙人潘浩为黄雪林和黄福林的表弟,据此计算,潘浩间接持有胜蓝科技1.27%股权。

通过计算,黄雪林、黄福林、蒋丹丹、潘浩4人共持有胜蓝科技85.89%的股份。黄氏家族成员处于绝对控股地位。

标签:

营业执照公示信息

营业执照公示信息